Большие покупки или значительные события, требующие денежных затрат, являются финансовыми целями. На них следует откладывать заранее. Чтобы купить путевку в экзотическую страну или устроить свадьбу, следует ежемесячно экономить часть дохода. Такая стратегия помогает без излишних усилий и лишних кредитов накопить необходимую сумму.

Составить личный финансовый план и контролировать бюджет советует Национальный банк.

Рассказываем, как пошагово составить финансовый план на год.

Составляем список целей и желаний

Любое планирование начинается с анализа того, что есть сейчас. Оцените, устраивает ли вас нынешняя ситуация с персональными финансами, чего не хватает, что хотелось бы улучшить. Определите цели. Финансовая цель – это не только увеличение дохода на 50% или покупка ноутбука. Любые цели на год так или иначе связаны с деньгами даже если они нематериальные.

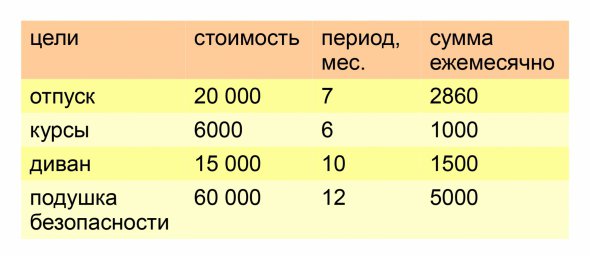

Например, пойти на курсы иностранного языка, купить диван, пройти обследование и оформить медицинскую страховку.

Определяем их стоимость

Когда список желаний сформирован, определите, какие из них требуют денег и сколько они стоят. Для удобства создайте табличку из 4 колонок. В первой цель, во второй стоимость, в третьей срок выполнения, в четвертой сумма, которую необходимо откладывать ежемесячно. Так нужно расписать каждую цель и подсчитать, сколько денег вам нужно на все каждый месяц.

Предположим, ежемесячно вам нужно откладывать 10 360 грн. Комфортно ли вы будете чувствовать себя, если будете экономить именно столько? Если нет, подумайте о каждой цели еще раз и откажитесь от чего-либо.

Анализируем, действительно ли нам все это нужно

Часто мы что-то делаем или покупаем для того, чтобы поразить или соответствовать определенному статусу, а не потому, что нам это действительно нужно. Это заставляет покупать больше и загоняет в кредиты, но не делает более счастливыми. Честный анализ своих целей позволяет выявить подлинную ценность для себя и отсеять лишнее. К примеру, если нужно купить смартфон, стоит выбрать что-то более бюджетное, чем iPhone последней версии.

Не забудьте о подушке безопасности

Если у вас еще нет резервного фонда или подушки безопасности – самое время ее собрать. Минимальная сумма – это 3 месяца ваших расходов, но все же лучше иметь запас на 6 месяцев жизни без дохода.

Сбережения и подушка безопасности – не одно и то же. Нельзя тратить из подушки безопасности на товары или услуги. Это должен быть неприкосновенный резерв на непредвиденные случаи, например, крах бизнеса или увольнение.

В годовое планирование также важно добавить долгосрочные цели, например покупка жилья, если у вас есть такие планы на будущее. 30-40-летним стоит задуматься над пенсионными накоплениями.

ЧИТАЙТЕ ТАКЖЕ: Как распоряжаться деньгами в паре и не разрушить отношения?

Ведите учет доходов и расходов

Это нужно для понимания, сколько вы можете реально откладывать ежемесячно на свои цели. Доходы минус расход = ваш ресурс. Книги по финансовой грамотности советуют экономить 10–20% дохода. Естественно, начинать можно и с 5%, но равномерно процент необходимо наращивать. В идеале стоит добиться пропорции 50 на 50: на половину доходов жить, половину – экономить на финансовые цели.

Чтобы дисциплинировать себя, заведите привычку хотя бы 3 месяца подряд фиксировать абсолютно все расходы – от оплаты коммунальных до кофе и проезда в транспорте. Здесь поможет набор приложений для смартфона – выберите более удобный именно вам. Некоторые олдскульные пользуются табличкой в Excel. Главное учитывать все и регулярно.

Будьте гибкими и изменяйте план

Раз в месяц заглядывайте в план и проверяйте, удалось ли отложить запланированные суммы. Если нет, проанализируйте, что пошло не так, как исправить.

Иногда причиной может быть форс-мажор – страну закрыли на локдаун и ваш бизнес прогорел. Вы использовали резервный фонд – подушку безопасности. Теперь его нужно восстановить, появилась новая цель в вашем финансовом плане.

Возможно, ваши расходы выросли и откладывать запланированное не выходит. Тогда стоит отказаться от какой-либо цели или найти временную подработку.

Но важно не бросать, даже когда кажется, что ничего не получится. Со временем вы войдете в ритм и все наверстаете. Помните о годовом результате.

Независимо от размеров доходов, личные финансы требуют тщательного анализа. Для этого следует освоить финансовую грамотность и соблюдать ее. К тому же следует передавать знания и показывать пример своим детям. Это существенно поможет им в будущем начать самостоятельную жизнь.

Комментарии