Продаж роману-утопії "Оглядаючись назад: 2000 - 1887" американця Едварда Белламі порівнювали з торгівлею гарячими пиріжками. Твір вийшов 1888-го. За перший рік американці купили майже 200 тис. примірників. На початку 1890-х близько 100 тис. продали в Англії.

Герой роману - бостонський багатій Джуліан Вест. Його мучить безсоння через економічну кризу, бунти робітників. Вест звертається до гіпнотизера. Після сеансу пацієнт засинає на 113 років. Прокидається 2000-го. І застає іншу Америку й цілком інших американців. Це спільнота свідомих і дисциплінованих трудівників. Вест отримує роботу історика - знавця ХІХ ст. Невдовзі заводить роман із правнучкою своєї колишньої коханки.

Звичних Вестові магазинів нема. Дівчина веде його до "центру розподілу" різноманітних матеріальних благ. Він розташований у величезному муніципальному неокласицистичному будинку, прикрашеному скульптурою богині достатку.

Дівчина сама оглядає численні полиці - продавців немає. Роздивляючись зразки тканин та інших товарів, вивчає етикетки - на них вичерпна інформація про якість і вартість. Зробивши вибір, натискає кнопку виклику клерка. Той приймає замовлення: "списує ціну придбаних товарів із кредитної картки, яку подає йому дівчина. Копія замовлення відправляється пневматичною поштою на оптовий склад, звідки товари надішлють їй просто додому".

Після сеансу в гіпнотизера бізнесмен засинає на 113 років. Прокидається 2000-го.

Американці майбутнього не використовують ні монет, ні банкнот - усі мають "картонні кредитні картки". У своєму романі Едвард Белламі вперше вжив це поняття. За ними отримують усі необхідні товари на великих централізованих складах.

Кожен громадянин щороку одержує нову картку на певну суму. Її вираховують на основі вартості загального валового продукту, створеного в державі за попередній рік. Виробництво всієї продукції централізоване й перебуває під контролем уряду. Кредитні картки персоніфіковані, ними не можна обмінюватися. Так само не можна нагромаджувати на них заощадження. Та вони нікому й не потрібні.

Доба безготівкових розрахунків за допомогою кредитної картки, яку описав у своєму романі Белламі, насправді почалася в середині ХХ ст.

Голова Hamilton Credit Corporation Френк Макнамара вечеряв в одному нью-йоркському ресторані з онуком засновника магазину Bloomіngdale's Альфредом Блумінґдейлом і своїм адвокатом Ральфом Снайдером. Було це 1949-го. За столом зайшла розмова про одного з клієнтів фірми Макнамари. Той несподівано опинився у фінансовій скруті.

Бізнесмен мав відкритий кредит у кількох магазинах, де можна було розраховуватися не готівкою, а за спеціальними кредитними книжками. Кілька друзів попросили його дати грошей у борг. Замість позичити готівку той дозволив їм скористатися своїми кредитними книжками. За це повинні були сплатити йому певний відсоток суми позиченого.

Але позичальники не змогли віддати борги. А винний магазинам виявився власник кредитних книжок. І тепер сам мусив звернутися по позику - до фірми Френка Макнамари.

Коли після вечері принесли рахунок, у Френка не вистачило готівки розплатитися. Довелося телефонувати дружині, аби привезла до ресторану гроші.

Макнамара порівняв історію свого клієнта зі своєю з того вечора. І дійшов двох висновків. По-перше, можна позичати не готівку, а свій кредит. По-друге, здійснювати терміновий безготівковий розрахунок за послуги. Треба тільки створити єдиний кредитний документ, який можна було б використати не в одному ресторані чи магазині, а в багатьох. І навіть у різних містах країни.

Між магазином і покупцем мав з'явитися посередник - особа чи фірма, що надає кредит. Тоді можна було б відмовитися від численних кредитних карток чи книжок окремих магазинів і закладів сфери обслуговування, а замінити їх однією - універсальною.

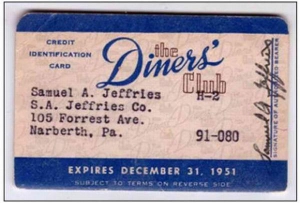

Dіners Club - "Клуб тих, хто вечеряє", або "Ресторанний клуб" - так назвав свою кредитну компанію Макнамара. Створив її 8 лютого 1950 року зі свідками ресторанного інциденту. Компаньйони вирішили стати посередниками між торговцями та покупцями. Кредит відкривали клієнтам для придбання товарів і послуг усіх компаній, що довіряли трійці засновників клубу.

Під час кожної покупки, здійсненої за кредитною карткою Dіners Club, компанія-продавець мала сплатити клубові 7% її вартості, а власники карт - $3 щорічного збору.

Перші 200 карток "Ресторанного клубу" надрукували на міцному картоні, на зразок нинішніх візиток, і роздали знайомим засновників фірми, знайомим їхніх знайомих тощо. Спершу за цими універсальними картками можна було розраховуватися у 14 ресторанах Нью-Йорка. Їх перелік видрукували на звороті картки. Невдовзі кількість закладів збільшили до 27. До кінця 1950-го на руках нью-йоркців були 20 тис. кредиток. На лицьовому боці кожної з них були ім'я та прізвище власника.

1955-го картонні картки замінили на міцніші й надійніші пластикові.

До кінця 1950-го на руках нью-йоркців були 20 тисяч кредитних карток

Транспортна компанія Amerіcan Express віддавна зарекомендувала себе як провідна туристична "чекова" фірма. У 1958 - 1959 роках вона почала випускати власні пластикові картки. У перший рік емісії карток American Express їх власниками стали 250 тис. людей.

Щоб успішніше конкурувати із Dіners Club - засновником кредитної "карткової" системи, - менеджери американської транспортної компанії розширили застосування своїх карток. American Express орієнтувалася переважно на бізнесменів, що постійно їздили у справах. А їхні основні витрати такі: розрахунки за транспорт, перебування в готелях і харчування в ресторанах. За все можна було розрахуватися кредиткою транспортників.

Клієнтів більшало, сфера торгівлі та послуг постійно розширювалася. Тож 1966-го American Express запровадила "золоту картку" - для споживачів, що витрачають надто багато. На початку 1980-х власників різних видів карток цієї корпорації налічували вже півмільйона.

Банківська система США теж намагалася надолужити своє на кредитному ринку. 1958-го заснував свою кредитну картку надпотужний Bank of America. Спочатку її просували як найкращий платіжний засіб для потреб численних комівояжерів.

На початку 1960-х більшість американських компаній рекламували свої картки не лише як форму кредиту, а й як спосіб пришвидшити розрахунки. Незабаром багато менш потужних банків, не здатних випускати власні конкурентоспроможні картки, долучилися до системи Bank of America. Так вони заклали основу майбутньої "імперії" кредитних карток Visa.

1967-го New York City Bank запровадив "карту на все" - Everything Card. Вона дозволяла вкладникам, що мали найкращу фінансову репутацію, сплачувати за свої покупки незалежно від того, чи достатньо грошей мають на рахунку в банку. Згодом цю картку почали називати Mastercard. Подібно до Visa, її випускала вже не одна фінансова структура, а ціла банківська група Mastercard International.

Споживчий борг сягнув трильйона доларів

Кредитні картки American Express, Visa і Mastercard дали можливість споживачам купувати в борг те, для чого колись було потрібно брати банківський кредит. Тепер не треба було здійснювати складну фінансову операцію, а достатньо підтвердити кредитну картку. За певну платню компанія, що випускає кредитки, брала на себе відповідальність і ризик щодо фінансової спроможності клієнта. Таким чином картка дозволяла людям використовувати гроші, яких вони ще не заробили або не одержали, але які розраховували отримати.

Кожен розрахунок за карткою створює певну суму "уявних" грошей, бо їх "позичають" із очікуваних завтрашніх прибутків

Кожен розрахунок за карткою створює певну суму "уявних" грошей, бо їх "позичають" із очікуваних завтрашніх прибутків, але віртуально вносять у реальний сьогоднішній ринок. Відповідно, кожен власник картки міг використовувати її для створення значної суми того, що економіст Джоел Куртцман назвав "нібито гроші". Коли ж одиниця індивідуального кредиту множиться на 18 млн - стільки власників карток American Express, або на 25 млн - кількість клієнтів Mastercard, то віртуальні суми зростають до неймовірних масштабів. Таких "нібито грошей" до середини 1990-х назбиралося понад $150 млрд.

Система кредитних карток виявилася й найпотужнішим "провокатором" зростання особистих боргів їх власників і міжнародної інфляції. До середини 1990-х споживчий борг американців сягнув $1 трлн. Здебільшого- через використання кредитних карток і нестримні кредитні апетити. Це стало одним із чинників теперішньої фінансової кризи.

"Кредитна картка - фінансова пастка, що призводить до банкрутства, через брак відчуття живих грошей"

зі статті-рейтингу "Найвеличніші винаходи ХХ ст. у галузі грошей" Інституту да Вінчі

Нафтові компанії випускали кредитні книжки

Чи читав Френк Макнамара футуристичну книжку Белламі - невідомо. Але про досвід кредитування клієнтів, запроваджений американськими нафтовими компаніями та іншими бізнесовими структурами наприкінці 1920-х - у середині 1930-х років, знав.

У розпалі була економічна криза - Велика депресія. Водії, надто вирушаючи в тривалі рейси, далеко не завжди мали достатньо готівки. Одначе мусили розраховуватися за пальне й мастила на заправках. А в разі потреби - за ремонт автомобілів. У кредит же тоді подорожнім ніхто не давав. Щоб не втратити клієнтуру, нафтові корпорації почали випускати свої кредитні книжки. Їх можна було використовувати під час розрахунків за нафтопродукти будь-де й у будь-якого торговця, пов'язаного з відповідною фірмою.

Такі кредитні книжки давали тільки тим, чия кредитоспроможність була перевірена. Невдовзі досвід нафтовиків підхопили великі магазини й мережі готелів. Одне за одним вони почали випускати власні кредитні книжки, водночас заохочуючи клієнтів купувати товари в борг.

Найвидатніші винаходи у фінансовій сфері ХХ століття

Рейтинг опублікували 2003 року під час підготовки міжнародного саміту "Майбутнє грошей". Його склала група дослідників американського Інституту да Вінчі з міста Луїсвілль, штат Колорадо. Півроку вивчали сотні різноманітних інновацій у світі грошей, оцінюючи їх за спеціально розробленою системою балів.

10 місце: Електронний касовий апарат 1906-го винайшов американський інженер Чарльз Кеттерінґ. Він також сконструював першу електричну систему запалювання, автоматичний стартер для автомобільних двигунів і перший генератор, що працює від двигуна.

9 місце: Електронні гроші. 1918 року Федеральний резервний банк США вперше переказав гроші телеграфом. Споживачам ідея видалася такою дивною, що поширення електронні грошові перекази набули тільки на початку 1970-х.

8 місце: Броньований інкасаторський автомобіль з'явився 1920-го. Він дозволив безпечно перевозити великі суми грошей. Через сім років таку машину вперше пограбували.

7 місце: Електронні бухгалтерські таблиці американець Ден Бріклін представив 1978-го. Вони не лише зробили революцію у бухгалтерському обліку, а й опанували ринок прикладних програм для персональних комп'ютерів. Найпоширеніша електронна таблиця сьогодні - Excel.

6 місце: Смарт-карта. 1974-го патент на неї отримав "батько мікрочипа" - француз Роланд Морено. За допомогою мікропроцесора смарт-карта може обмінюватися інформацією з центральним комп'ютером. Використовують для зберігання відомостей про попередні угоди, одержання даних від банку та здійснення платежів.

5 місце: RSA-кодування (шифрування). 1983 рік. Шифрування - неодмінна умова обміну приватними даними через загальні інформаційні мережі, зокрема інтернет. Наприклад, коли купуєш щось в інтернет-магазині за кредитною карткою.

4 місце: Кредитні бюро виникли 1937-го. До 1970-го у всьому світі існувало приблизно 2250 кредитних компаній. Найбільшу популярність сьогодні мають кредити у США.

3 місце: Банкомат. Перший з'явився 1939 року. Щоправда, користуючись ним, гроші не можна було автоматично зняти з рахунку. Адже інформація про нього не поєднана комп'ютерною мережею з банкоматами. Тому їхніми послугами дозволяли користуватися тільки перевіреним клієнтам.

2 місце: Штрих-код. Наприкінці 1940-х індустрія супермаркетів звернулася до Технологічного університету Дрексела, штат Пенсильванія, щоб автоматизувати свої каси. Тоді для оплати покупок витрачали багато часу, нерідко траплялися помилки при введенні інформації про товари. Уникнути цього допомогло запровадження штрих-кодів на товарах.

1 місце: Кредитна карта. 1950-го засновник компанії Dіners' Club Френк Макнамара винайшов універсальну кредитну картку для розрахунків у мережі найпопулярніших ресторанів Нью-Йорка.

Коментарі