У березні 2017 громадськість з надією очікувала обіцяного державою завершення поетапного дворічного підвищення тарифів для населення і, таким чином, повного подолання перехресного субсидіювання в галузі, а також - анонсованого ще з кінця минулого року енергорегулятором суттєвого зменшення оптової ринкової ціни на електроенергію (ОРЦ). Але, через два роки вимушені констатувати: перехресне субсидіювання збереглося, промислові тарифи зростають і з тою ж швидкістю, що і побутові - єдине, чого ми "досягли" за ці два роки - підвищення до нового рівня цін і для промисловості, і для населення.

Що ж зумовлює їхнє зростання? Які головні фактори? У естафетній гонці тарифів вугілля посідає вагоме місце – ціни на нього є системоутворюючим фактором як для української енергетики, так і, значною мірою, для економіки в цілому.

На превеликий жаль, критична залежність вітчизняної енергетики і економіки від найбільш застарілого, екологічно згубного, технологічно небезпечного, майже вичерпаного у доступних способах видобутку, і нарешті, найдорожчого палива для виробництва електроенергії – збереглась. І не тільки збереглась, а й потужно ця залежність сьогодні нарощується силами урядовців, монополістів-енергетиків, а до останнього часу, буквально до весни 2017 року – і силами сепаратистів-терористів ОРДЛО.

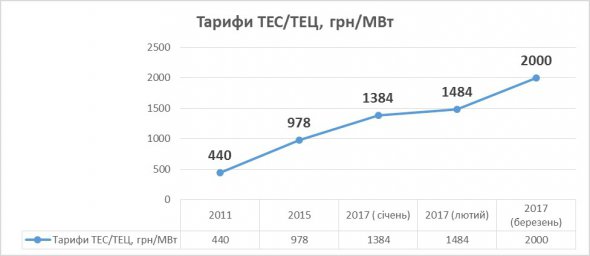

Коли заходить мова про дорогу електроенергію, найперше воліють згадувати поширений штамп про "зелені тарифи", які, мовляв, найвартісніші серед усіх видів генерації на ОРЕ. Але - о, диво! – ці тарифи не зростають, а навіть зменшуються, а от тарифи крупних ТЕС та ТЕЦ зростають стрімкими темпами (з 2011 по 2015 зріс вдвічі з 440 до 978 грн за 1 МВт×год, а в січні 2017 - більш ніж втричі: 1384 грн за 1 МВт×год, без ПДВ, станом на лютий 2017 досягнуто зростання майже вчетверо - 1484 грн за 1 МВт×год, без ПДВ, у березні ТЕСи продавали ел/ен по 2000 грн за МВт).

Вугільні виробники сьогодні ВЖЕ догнали "зелені тарифи", наприклад, тарифи ВЕС на цей час встановлені в межах 1675-2931грн/МВт*год: а згідно з постановою НКРЕКП від 07.03.2017 № 255 тариф на продану ПАТ "Донбасенерго" в лютому 2017 року в Оптовий ринок електричну енергію становить 2 698,89 грн/МВт*год, загалом же середньозважений тариф для енергогенеруючих компаній теплових електростанцій становив у лютому 1 483,95 грн за 1 МВт×год (без ПДВ) а по факту березня – близько 2000 грн/МВт*год. Не відстають і ТЕЦ-ки, - , для ПАТ "Київенерго", наприклад, тариф на відпуск електроенергії збільшено з 1 лютого з 2479,5 до 2789,9 грн/МВт*год. І все через ціну вуглецевого палива, яка у складі вартості кінцевої продукції ТЕС становить близько 80%, а ТЕЦ - 80-92%. Скажімо, ТОВ "ТехНова", що контролює Дарницьку, Чернігівську, Черкаську та Сумську ТЕЦ, вже купує антрацитове вугілля за ціною $ 97 за тонну.

Приймаючи чергові рішення про підвищення тарифів для вугільних ТЕЦ, Регулятор не приховує причину - це постійне зростання вартості вугілля. Зокрема, з квітня 2017 року продовжать збільшення тарифів на відпуск електроенергії для вугільних ТЕЦ, а з липня - на відпуск ними тепла, як передає кореспондент РБК-Україна. У нові тарифи НКРЕКП заклала зростання ціни на вугілля на 26,2-26,5%, а саме: ціна вугілля антрацитної групи в тарифах закладена у розмірі 2222 грн/тонна, газової групи - 2071 грн/тонна.

З цієї ж причини, про що заявляє сам Регулятор, НКРЕКП ухвалила рішення про збільшення оптової ринкової ціни на електроенергію з 1 липня на 1,8% (замість анонсованого в кінці минулого року зменшення). На 2017 рік затверджено прогнозовану оптову ринкову ціну на електроенергію на рівні 1353,66 грн/МВт-год з розбивкою на квартали: 1-2 квартали – 1341,57 грн/МВт-год, 3-4 квартали – 1365,72 грн/МВт-год". Широкого розголосу набули слова Голови НКРЕКП про те, що зростання ОРЦ відбуваються, дослівно "на тлі блокади ОРДЛО", - але з офіційного обґрунтування Регулятора дізнаємося конкретніше формулювання: було вирішено саме "з метою визначення додаткових джерел для закупівлі вугільної продукції енергогенеруючими компаніями, здійснити в установленому порядку перегляд з 01 квітня 2017 року розміру оптової ринкової ціни". І от настав урочистий момент: за словами експерта у сфері енергетики Андрія Геруса, прийшов той день, коли наша ціна вугілля у тарифах Роттердам+доставка+перевалка стала більшою, аніж остання ціна вугілля у Роттердамі. На квітень, за його словами, розрахунки НКРЕКП "такі: 66,04 + 9,84 + 7,19 = 83,07 дол, а у Роттердамі ціна вугілля на квітень - 69 дол, тобто за вугілля марки Г (74% у балансі споживання) видобуте у сусідньому селі (біля 80% видобування у ДТЕК) платимо більше, аніж європейці платять за краще по якості вугілля".

Як бачимо, саме вартість вугілля - але аж ніяк не "зелені тарифи" - є основним нинішнім фактором зростання цін на електроенергію і, на жаль, невідворотною перспективою найближчого десятиліття, як мінімум. І вартість ця за визначенням не може зменшуватися – адже, як будь-який вичерпний ресурс, воно невідворотно дорожчатиме в силу природного зменшення запасів та ускладнення видобутку з усе більш важкодоступних шарів залягання. Крім того, постійна амортизація вуглевидобувного обладнання, необхідність усунення згубних екологічних, аварійних та техногенних наслідків масштабного вуглевидобування, накопичені соціальні, економічні та медичні проблеми шахтарів і містоутворюючих підприємств, зростаючі з року в рік потреби у фінансуванні заходів з підтримання в безпечному стані численних виведених з експлуатації шахт (а це мільйони гривень лише на водовідкачування) і багато інших виробничих та білявиробничих факторів потребують коштів, які автоматично лягають на собівартість готової продукції вуглевидобувних підприємств. І ось з віднедавна, а саме з минулого року, додався ще один могутній фактор - "штучне" завищення цін на вугілля, а саме широко "популяризована" після початку блокади торгівлі з окупантами розрахункова формула ціни на спожите ТЕС-ами вугілля Роттердам+. Саме ця формула була розроблена і впроваджена у 2016 році Регулятором для розрахункового визначення вартості вугільного палива у складі прогнозної оптової ринкової ціни (ОРЦ), яка є визначальною для кінцевої ціни, за якою купують електричну енергію всі споживачі України. Згідно з нею у оптовій ціні враховуються не фактичні ціни укладених контрактів, відповідно до міністерського балансу (як, очевидно, було досі), а теоретичні показники біржових европейських цін на вугілля, включаючи транспортування, - для того, щоб створити фінансову можливість ТЕС-ам і ТЕЦ-ам купувати вугілля не в ОРДЛО чи РФ, а за кордоном – дорожче, зате чесніше.

Ідея, безперечно, непогана, проте в дійсності формула працювала тільки наполовину – гроші із споживачів енергетики збирали за європейськими/Роттердамськими цінами, а за вугілля платили по старому – в ОРДЛО, за цінами більш ніж вдвічі меншими зібраних у складі тарифної виручки (лише за минулий рік за інформацією Укрзалізниці з окупованих територій Донбасу було поставлено в Україну 11,787 мільйонів тонн вугілля – все за українськими цінами). Зекономлена різниця не пішла ні на зниження в подальшому ОРЦ, ні на акумулювання коштів, достатніх для диверсифікації поставок – їх "поглинули" енергетичні олігархи, невичерпні і невиліковні проблеми вугільної генерації, і таке складається враження, що в цю топку можна кидати грошей без ліку і все мало – крім об'єктивних та напівнадуманих невідкладних виробничих і білявиробничих потреб, там ще діють ефективні механізми "відкату" і "розпилу". Так що кошти в будь-якій кількості "не пропадають"...

Альтернативою зазначеним темним схемам, які панують у вуглецевій енергетиці, як би дивно це не звучало сьогодні виступають "зелені" тарифи ВДЕ. Адже нині вони на 80% складаються з відшкодування початкових капітальних інвестицій – а це складова тимчасова, розрахована на близько 7 років, після закінчення якої тариф в рази знизиться, у той час як тарифи вугільної генерації - навпаки на 80% складаються з вартості палива, зростають і і зростатимуть надалі випереджаючими темпами.

Монополісти добре розуміючи, що епоха вугільної генерації закінчується, намагаються наостанок правдами і неправдами, Роттердамами+ чи іншими способами вижати з неї максимум прибутків.

Коментарі