Конспірологія є унікальною технологією, здатною надати вселенського звучання навіть незначним фактам і подіям. Один з таких прикладів – спір довкола формули "Роттердам+", за якою в ціні електрики для промислових підприємств вугільна складова оцінюється не в кабінетах чиновників, а виходячи з котирувань європейських вугільних хабів. Коли учасники ринку і більшість експертів все ж визнали формулу ринковою, опоненти знайшли нове "джерело натхнення" на фондовому ринку. Проте і тут не склалося. Хоча цілком імовірно, що важливий не результат спору, а сам процес.

Голос волаючого

Формула "Роттердам+" - один з багатьох компонентів ціноутворення на вугілля для виробництва електроенергії на теплових електростанціях. Спрощено суть її зводиться до того, що ціна такого вугілля розраховується виходячи з біржових котирувань на покупку цього палива в портах Амстердама, Роттердама і Антверпена за останніх 12 місяців, з додаванням вартості доставки в Україну. Формально в самому Роттердамі чи сусідніх портах вугілля поки що не купується. Проте дефіцит вугілля, що періодично виникає, змушує бізнес закуповувати паливо на світових ринках. Щоб не переглядати тариф кожного разу при такій покупці – ціна закладена європейська. При цьому "підтягується" вартість і вугілля вітчизняного виробництва – і державних, і приватних шахт.

Така сама формула діє і в газовому секторі. Тільки там ціна палива прив'язується не до голландського порту, а до німецького хабу NCG у Дюссельдорфі. Збереження формульного ціноутворення є однією з ключових вимог МВФ у рамках існуючої програми кредитування України.

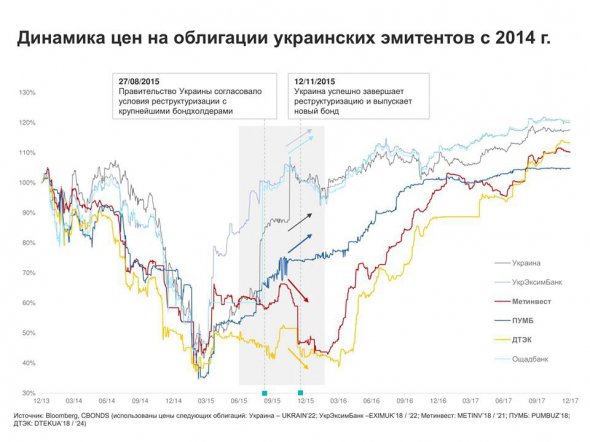

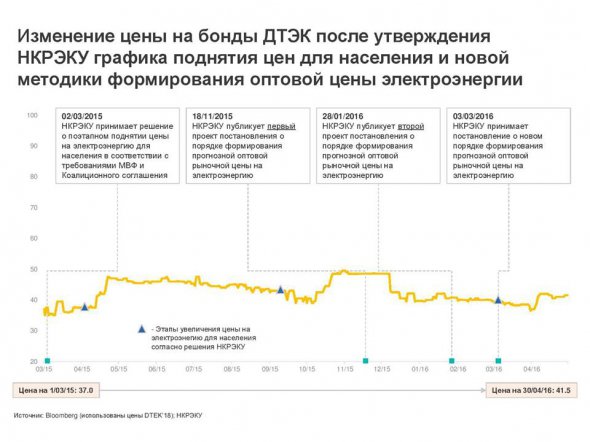

Суперечкам довкола справедливості такого підходу приділено немало місця в соціальних мережах і в ділових ЗМІ. Проте один з аргументів був особливо жорстким. У червні 2016 року редактори видання "Наші гроші" опублікували статтю, в якій співвіднесли час впровадження формули "Роттердам+" і початок зростання вартості євробондів (боргових паперів) компанії ДТЕК. За припущенням авторів матеріалу, як тільки Нацкомісія з регулювання електроенергетики прийняла рішення про впровадження формули, ціни на облігації різко зросли. Оскільки папери тривалий час оберталися на біржі, ними торгували різні інвесткомпанії та інші гравці.

Журналісти ж звернули увагу лише на ICU – найбільшу інвесткомпанію, яка раніше належала голові НБУ Валерії Гонтаревій і супроводжувала проект по виведенню активів Roshen Петра Порошенка в "сліпий траст". Таким чином, ЗМІ, а також низка експертів стали говорити про такий причинно-наслідковий зв'язок (рішення НКРЕКП – зростання цін на папери ДТЕК – заробіток ICU) як про факт, що відбувся.

Відразу після виходу матеріалу ICU розповсюдила лист, у якому пояснювала реальні причини зростання цін на папери – загальний позитивний тренд і розрахунки відомих світових інвестбанків. Втім, ці заяви залишилися голосом волаючого в пустелі.

Аргументи сторін

Протягом півтора років біржова динаміка облігацій ДТЕК неодноразово піднімалася як аргумент і проти формули "Роттердам+", і проти самої компанії, і проти діяльності її акціонера. Ключовими спікерами теми стали інвестаналітик Андрій Герус, який встиг після революції побувати членом НКРЕКП, і народний депутат Сергій Лещенко.

Проте вони так і не змогли привести інших аргументів на захист своєї конспірологічної версії про те, що формула була введена для заробітку Порошенка через ICU на тарифах на електроенергію, ніж ті самі графіки з "Наших грошей".

У нещодавньому інтерв'ю "Інтерфакс-Україна" власник ICU Макар Пасенюк спробував розставити всі крапки над "і". По-перше, він з цифрами в руках доводить відсутність зв'язку між ціною облігацій ДТЕК і ухваленням рішення про "Роттердам". Його аргумент - у цей час зростали всі українські облігації. Тому логіка того, що ДТЕК були створені якісь преференції для зростання – не працює. "Якщо зіставити дати ухвалення цих регуляторних рішень і графік котирувань єврооблігацій ДТЕК, то ви побачите їхній дуже слабкий взаємозв'язок", - говорить він.

Дана теза не нова - про домінуюче значення країнових рейтингів у динаміці боргових паперів українських емітентів говорили багато інвестаналітіки. Наприклад, Сергій Фурса з Dragon Capital пов'язує зростання цін на папери з ситуацією в економіці. "З 2015 року спочатку дорожчали суверенні папери, а слідом за ними й корпоративні. Підвищення вартості українських євробондів відбувалося в міру досягнення Україною макроекономічної стабільності та економічного зростання. ... І в цьому випадку багато що залежить від стосунків України з МВФ. Співпраця з Фондом продовжувалася і прибутковість суверенних бондів знижувалася. При цьому потрібно врахувати, що прибутковість корпоративних паперів не може бути вищою, ніж суверенних", - стверджує експерт.

Аналогічні висновки можна зробити і з даних агентства Bloomberg. Динаміка вартості боргових паперів усіх основних промислових емітентів українського ринку (Метінвест, Ferrexpo, ДТЕК, Миронівський хлібопродукт) останніми роками практично синхронна: в умовах кризи в 2014-2015 роках їхня вартість опустилася до рівня 40-50% від рівня номінала, після чого в 2016-2017 роках спостерігається їхнє істотне зростання.

Спростовує Макар Пасенюк і друге звинувачення – в заробітку на користь президента на зростанні паперів. За його словами, покупки боргових зобов'язань ДТЕК здійснювалися не на користь Порошенка, а для власних потреб ICU і керованих нею фондів, оскільки компанія прагне уникати роботи з політиками. Крім того, обсяги придбань не були надто великими, щоб можна було говорити про захмарні прибутки. "Загальний обсяг випуску ДТЕКу – $1,3 млрд, "Метінвесту" - $1,2 млрд. Наша частка в цих випусках незначна. В цьому плані ми не можемо конкурувати з глобальними фондами - основними тримачами даних паперів", - зазначає інвестбанкір.

Обличчя "протесту"

"Весь галас довкола "Роттердам+" - це, перш за все, конкурентні розбірки між олігархами з дуже простою логікою: хтось став заробляти менше, а хтось, нібито, більше. Основні промислові споживачі електроенергії зрозумілі, до того ж, у найбільших споживачів вартість електроенергії в собівартості виробництва істотна – близько 30-45%. До цього вирішили ще додати політичне забарвлення, щоб тема голосніше звучала", - прозоро натякає Макар Пасенюк на можливих вигодоотримувачів антироттердамського галасу.

Схожі припущення восени минулого року висловлював і глава НКРЕКП Дмитро Вовк. Приведення тарифів на електроенергію для промислових підприємств до ринкового знаменника, дещо знижує маржинальність енергоємних виробництв. Особливо це стосується феросплавної галузі, в якій встановлена монополія заклятих опонентів Порошенка з групи "Приват" - Коломойського і Боголюбова. За підрахунками аналітиків, об'єм недоотриманого прибутку феросплавними заводами з моменту введення "Роттердам+" обчислюється мільярдами гривень.

Торішня спроба Української асоціації виробників феросплавної продукції (УкрФА) оскаржити розраховані за "Роттердам+" тарифи в судовому порядку, в зв'язку з цим, виглядає досить логічною.

Але останнім часом УкрФА фактично усунулася від критики "Роттердам+", поступившись місцем лобістами нової формації - в авангарді боротьби стала Асоціація споживачів енергетики, створена екс-виконавчим директором інвесткомпанії Concorde Capital Андрієм Герусом.

Сам він категорично відкидає зв'язок із структурами Ігоря Коломойського. Хоча деякі недоброзичливці періодично нагадують про тісний корпоративний зв'язок Concorde Capitale з "Приватом" - афілійована компанія Concorde Bermuda є акціонером латвійської "дочки" Приватбанку, що уникнула націоналізації.

Що стосується мотивів іншого критика формули Сергія Лещенка, то тут існує консенсус як провладних, так і опозиційних експертів.

"Сьогодні [Сергій Лещенко] щосили викриває "Роттердам" Ахметова і його виконавця Вовка. Він говорить про обкрадання народу і виглядає як "популіст", що відбувся. Чомусь він нічого не говорить про схеми Григоришина або про газову аферу Гройсмана-Коболєва - мабуть, поки немає замовлення. На жаль, в цьому вся суть вродженого або набутого "грантоїдства" - за гроші чергового "спонсора" "мочити" його чергового конкурента", - характеризує роботу "експертів" екс-міністр ЖКГ, а нині радник Юлії Тимошенко з енергетичних питань Олексій Кучеренко.

Про зв'язок активності Лещенка з інтересами енергетичного олігарха Костянтина Григоришина говорить і близький до Банкової політолог Олексій Голобуцький: "В НКРЕКП конфлікт з Григоришиним з приводу 5 млрд грн Луганського енергетичного об'єднання (ЛЕО). Ось за них і йде боротьба. Всіма доступними способами", - пояснює ситуацію він.

Як довго ця боротьба триватиме, передбачити складно. А значить сторони ще довго обмінюватимуться взаємними випадами, пропонуючи суспільству чорно-білий поділ на "своїх" і "чужих", #зраду і #перемогу, вперто не бажаючи миритися зі значно складнішою об'єктивною реальністю.

Коментарі